Veelgestelde vragen

Top 5 veelgestelde vragen

Mag de Adviseursvergoeding geïncasseerd worden van een Lijfrenterekening of Stamrechtrekening? En wat zijn de voorwaarden?De Kennisgroep Verzekeringsproducten en Assurantiebelasting heeft ons vragen gesteld over de wijze van het incasseren van vergoedingen uit het lijfrentebeleggingsrecht. Op basis van onze antwoorden ontvangen wij op 6 december 2021 de volgende reactie van de Kennisgroep:

Allereerst wil ik je bedanken voor het verstrekken van de gegevens en toelichting.

Aan de hand hiervan kom ik tot de conclusie dat hetgeen in de 'uitgangspunten samenwerking met NNEK (lijfrente)' is opgenomen een juiste verwoording is van hetgeen fiscaal mogelijk is ten aanzien van het onttrekken van kosten van beleggingsdiensten uit het lijfrentekapitaal. Dit komt overeen met hetgeen wij in onze publicatie van 14 februari 2020 hierover hebben opgenomen. Als de kosten van de adviseur die daadwerkelijk worden onttrokken voldoen aan deze omschrijving is er geen fiscaal probleem op dit punt. Ik ga er ook van uit dat dit de bedoeling is van de afspraken met de adviseurs.

Echter uit de praktijk bereiken ons enkele signalen dat in voorkomende gevallen de onttrokken kosten van de adviseur niet alleen beleggingsdienstverlening betreft maar ook financieel advies. Deze laatste kosten zijn in onderdeel 3.2 van de hiervoor genoemde publicatie expliciet uitgesloten van kosten van beleggingsdienstverlening en kunnen dus niet worden onttrokken uit het lijfrentekapitaal. Dit zou dan betekenen dat de omvang van de onttrokken kosten voor financieel advies als gedeeltelijke afkoop zou moeten worden aangemerkt. Hierover is de klant inkomstenbelasting in box 1 en revisierente verschuldigd. Ook zou de uitvoerder van de lijfrente in dat geval loonheffing moeten inhouden en de code 950 moeten gebruiken bij de aangifte loonbelasting.

Ik zou je willen verzoeken in de contacten van NNEK met de adviseurs bij een lijfrentekapitaal het bovenstaande nadrukkelijk onder de aandacht te brengen, zodat de adviseur de kosten voor financieel advies zoals omschreven in onderdeel 3.2 van onze publicatie niet ten laste van het lijfrentekapitaal brengen. Dit ook in overeenstemming met de tekst van jullie samenwerkingsovereenkomst. Uiteraard ga ik er daarnaast van uit dat in het geval door NNEK wordt geconstateerd dat een adviseur toch onverhoopt de kosten voor financieel advies heeft onttrokken dit door NNEK als gedeeltelijke afkoop wordt aangemerkt.

Let dus bij de afspraken die je met je klant maakte over een vergoeding ten laste van het lijfrentebeleggingsrecht op het volgende;

- Het incasseren van jouw vergoeding vanuit het lijfrentebeleggingsrecht (en een beleggingsrekening in het algemeen) van de klant, is altijd een beslissing van de klant waarvoor hij voor akkoord moet tekenen;

- Wanneer de vergoeding ten laste gaat van het lijfrentebeleggingsrecht, dan mag de vergoeding alleen betrekking hebben op hetgeen omschreven staat in de publicatie van de Kennisgroep van 14 februari 2020;

- De kosten voor financieel advies zoals omschreven in onderdeel 3.2 van deze publicatie kunnen niet ten laste van het lijfrentekapitaal gebracht worden. Doe je dit toch, dan zullen die kosten aangemerkt worden als afkoop. Daarmee kan je de klant benadelen en ben jij verantwoordelijk voor mogelijke (financiële) gevolgen. NNEK kan hiervoor niet aansprakelijk gesteld worden.

Dat klopt. Het Protocol Stroomlijning Kapitaaloverdrachten (PSK) vereist dat je het formulier gebruikt van de vertrekkende partij. Onder 'Documenten' > 'Lijfrente en Stamrecht' > 'Uitleg proces waardeoverdracht' vind je een procesbeschrijving met daarin een voorbeeldbrief om de waardeoverdracht in gang te zetten.

NNEK is een beleggingsonderneming en daarvoor geldt een wettelijk vereiste van vermogensscheiding. Dit voorkomt dat jouw belegging bij een faillissement van NNEK in de boedel van NNEK valt en je niet langer toegang heeft tot jouw belegging. Lees meer over vermogensscheiding

NNEK hecht veel waarde aan een veilige online omgeving voor haar klanten. Daarom hebben we hoogwaardige veiligheidsstandaarden en hebben we onze eigen serverpark. We laten regelmatig onze systemen testen door gekwalificeerde partijen om te onderzoeken waar het nog veiliger kan. Waar nodig gebruiken we tweefactorauthenticatie (2FA), zoals bij het aanpassen van de gegevens van de klant. De klant kan in de portal of in de app slechts informatie bekijken en geen geld opnemen. Zo zorgen we ook dat geen misbruik gemaakt kan worden van de inloggegevens.

Lijfrenterekening (opbouw)

Kan een klant woonachtig in het buitenland een pensioenrekening openen?Ja. Als een klant woonachtig in Nederland of één van de geselecteerde EER-landen is, kan hij of zij een rekening aanvragen. De klant moet wel een tegenrekening bij een in Nederland gevestigde bank hebben.

Als de klant in het buitenland woonachtig is, dan geldt:

- Alleen natuurlijke personen (geen bedrijven)

- Nederlandse nationaliteit + BSN verplicht

- Tegenrekening bij Nederlandse bank (NL IBAN)

- Belastingplicht in woonland + aanleveren TIN verplicht

- Woonachtig in geselecteerde EER-landen:

10 door ons geaccepteerde EER-landen:

- België

- Denemarken

- Duitsland

- Frankrijk

- Italië

- Luxemburg

- Oostenrijk

- Portugal

- Spanje

- Zweden

Belangrijke uitsluitingen / beperkingen:

- Geen acceptatie buiten toegestane EER-landen;

- Een Nationaal Regime-adviseur mag géén buitenlandse klanten bedienen met Fondsenplatform.

Soms is het slim om niet één, maar twee Lijfrenterekeningen aan te vragen voor je klant. Dit geldt vooral in de volgende situatie:

- Je klant heeft een lijfrentekapitaal opgebouwd vóór 1 januari 2006.

- Je klant overweegt om dit kapitaal in de toekomst te gebruiken voor een overbruggingslijfrente.

- Na 31 december 2005 heeft je klant geen extra bedragen meer op deze lijfrente gestort.

- Je klant heeft daarnaast andere lijfrentekapitalen of wil in de toekomst nog bedragen inleggen.

- Op de eerste Lijfrenterekening breng de klant de lijfrente onder die hij vóór 1 januari 2006 heeft opgebouwd.

- Op de tweede Lijfrenterekening stort de klant nieuwe bedragen of brengt hij overige lijfrentes onder.

Dit hangt af of je kiest voor NNEK of Fondsenplatform. Kies je voor NNEK? Dan geef je geen beleggingsadvies en heb je daar geen vergunning voor nodig. Gebruik je Fondsenplatform? Dan heb je een vergunning onder Mifid of Nationaal Regime nodig. Uiteraard is het aan jou te bepalen welke vergunning nodig is voor lijfrente-advies. NNEK geeft alleen beleggingsadvies en geen fiscaal of financieel advies.

Ja, een werkgever mag inleggen op een Lijfrente rekening die op naam staat van zijn werknemer. De inleg moet dan wel uit nettoloon gedaan worden. Om dat te controleren moet de werknemer voor de eerste inleg zijn loonstrook aan NNEK overleggen waarop die eerste inleg op zijn Lijfrenterekening vermeld staat. Het is aan de werknemer zelf (de houder van de Lijfrenterekening) om te bepalen of hij over voldoende jaarruimte beschikt. Hier ligt een mooie taak voor jou als adviseur!

Als de klant overlijdt, hebben de erfgenamen recht op het vermogen op de pensioenrekening. Het overlijden moet zo snel mogelijk, maar bij voorkeur binnen 6 maanden, na overlijden aan ons worden gemeld. De erfgenamen kunnen het vermogen op de pensioenrekening alleen gebruiken voor aankoop van een lijfrente.

Het vermogen blijft op de pensioenrekening staan zolang er geen lijfrente is aangekocht. Inleg die wij ontvangen na de datum van het overlijden, moeten wij terugstorten naar de tegenrekening. Voor uitgebreide informatie, ga naar het menu Documenten. Daar lees je onze voorwaarden.

Als een dergelijk verzoek wordt gedaan door een van de (ex-)echtgenoten, zullen wij alleen na ontvangst en verificatie van een kopie van het echtscheidingsconvenant uitvoering geven aan de in dat convenant overeengekomen verdeling van (de rechten uit) de pensioenrekening. Voor uitgebreide informatie, ga naar het menu Documenten. Daar lees je onze voorwaarden.

Ja, NNEK biedt een Netto Lijfrente aan. Een Netto Lijfrenterekening is een financieel product waarmee aanvullend pensioen opgebouwd kan worden, bedoeld voor mensen met een hoog inkomen (in 2025 meer dan €137.800 bruto). Op deze rekening wordt gestort vanuit netto-inkomen. De inleg is dus niet aftrekbaar van het belastbaar inkomen. Het grote voordeel is dat het opgebouwde vermogen buiten box 3 blijft en er dus geen vermogensrendementsheffing over betaald wordt. Bij pensionering wordt het kapitaal omgezet in een periodieke lijfrente-uitkering die vrij van inkomstenbelasting in box 1 is, omdat het geld al is belast vóór de inleg.

Lopende rekeningen

Moet mijn klant het LEI-nummer verlengen na een jaar?Nee, dat hoeft niet om klant te blijven bij NNEK.

Een LEI is een uniek nummer waarmee financiële toezichthouders (zoals de Autoriteit Financiële Markten) transacties wereldwijd volgen en, wanneer nodig, ingrijpen. Het doel is om de financiële markten transparanter te maken, beleggingsrisico's beter te beheersen en beleggers te beschermen. Een LEI is verplicht voor ondernemers of rechtspersonen die aandelen, obligaties of derivaten hebben. Zonder dit nummer mogen zij niet beleggen op de beurs. NNEK/Fondsenplatform geeft dit nummer mee als het transacties meldt bij AFM (verplichte transaction reporting).

Moet een LEI jaarlijks verlengd worden?

Alleen wanneer de rekeninghouder onder EMIR of SFTR valt, moet deze zijn LEI jaarlijks verlengen. Dit is het geval als de rekeninghouder een optiecontract of derivatencontract heeft.

Aanhouden van opties of derivaten is niet toegestaan in de beleggersgiro, dus dit speelt niet bij NNEK/Fondsenplatform. Ook als de rekeninghouder een krediet met effecten als onderpand heeft (Effectenkrediet), moet hij zijn LEI jaarlijks verlengen. ‘Rood staan’ is niet toegestaan in de beleggersgiro, dus dit speelt niet bij NNEK/Fondsenplatform.

De klant ziet een ex ante-overzicht als de klant zelf akkoord geeft voor de herbalanceeropdracht. Bij de invoering van MiFID ll is verplicht gesteld dat vooraf (ex ante) informatie wordt verstrekt aan klanten. Onder deze informatie vallen ook de kosten. Daarom ziet de klant bij een herbalanceeropdracht een overzicht van de kosten.

Allereerst de kosten voor het herbalanceren. Dat bestaat uit twee delen:

- Transactiekosten Fondsenplatform

- Impliciete transactiekosten. Dit zijn kosten binnen de beleggingsfondsen bij een transactie.

Daarnaast worden de kosten van de nieuwe portefeuille getoond. Simpelweg omdat de klant geïnformeerd moet worden over de verwachte kosten van de nieuwe portefeuille.

Het eerste deel betaalt de klant door de herbalanceeropdracht. Het tweede deel zijn de verwachte kosten de komende 12 maanden in de fondsen van de nieuwe portefeuille.

NNEK/Fondsenplatform berekent haar rendementen via de Modified Dietz methode. De Modified Dietz methode neemt tussentijdse stortingen en onttrekkingen mee in de rendementsberekening om een realistisch beeld te geven van het behaalde rendement.

De standaardformule van het rendement die vrijwel iedereen kent is als volgt:

De uitkomst maal 100 geeft het rendement in percentage weer. De standaardformule neemt zoals je kan zien geen stortingen en onttrekkingen mee in de berekening.

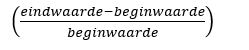

De Modified Dietz formule ziet er als volgt uit:

De teller bestaat uit de som van de beginwaarde, de eindwaarde en de netto inflow.

Inflow betekent: het verschil tussen storting en onttrekking.

Een netto inflow zal positief zijn indien de stortingen hoger zijn dan de onttrekkingen. De noemer is het gemiddelde kapitaal waarop rendement is behaald in de loop van het jaar. Dat bestaat in uit de beginwaarde. Om ook tussentijdse stortingen en onttrekkingen in de berekening mee te nemen is er een tweede component. Dit component is de som van het product van een storting/onttrekking maal ‘Wi’. ‘Wi’ is de proportie van de tijdsperiode tussen de tijd van storting/onttrekking en het einde van de periode.

Voorbeeld

Om het iets gemakkelijker te maken tonen we de berekening van deze formule: ![]() , waarbij C het aantal kalenderdagen is waarover het rendement wordt berekend. ‘Di’ is het aantal dagen tussen de start van de berekeningsperiode tot de dag waarop de storting/onttrekking heeft plaatsgevonden.

, waarbij C het aantal kalenderdagen is waarover het rendement wordt berekend. ‘Di’ is het aantal dagen tussen de start van de berekeningsperiode tot de dag waarop de storting/onttrekking heeft plaatsgevonden.

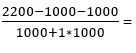

| Belegd vermogen | Bijstorting | Datum bijstorting | Eindwaarde | Rendement | |

| Scenario 1 | 1000 | 1000 | 1 januari | 2200 | 10% |

| Scenario 2 | 1000 | 1000 | 1 juli | 2200 | 13,33% |

| Scenario 3 | 1000 | 1000 | 1 oktober | 2200 | 16% |

In de tabel zien we 3 scenario’s. In elk scenario zijn de stortingen (zowel de beginwaarde als bijstorting) en de eindwaarde gelijk. Het verschil zit in de datum van de bijstorting, wat effect heeft op het rendement in de laatste kolom.

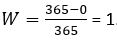

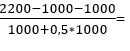

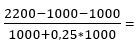

- In scenario 1 wordt er op 1 januari bijgestort. Als we de formule voor ‘W’ invullen krijgen we voor ‘W’ het volgende terug:

= 1. We berekenen het rendement over een volledig jaar dus is ‘C’ 365 en de eerste storting vindt plaats op 1 januari, dus ‘D’ is gelijk aan 0. De formule invullen met de gegevens die we nu weten, geeft ons een rendement van 10%:

= 1. We berekenen het rendement over een volledig jaar dus is ‘C’ 365 en de eerste storting vindt plaats op 1 januari, dus ‘D’ is gelijk aan 0. De formule invullen met de gegevens die we nu weten, geeft ons een rendement van 10%:  = 10%.

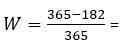

= 10%. - In scenario 2 vindt de storting plaats op 1 juli. Voor W krijgen we dan het volgende terug:

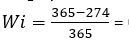

= 0,5. ‘D’ is gelijk aan 182 omdat er 182 dagen zitten tussen de start van de berekeningsperiode zit - 1 januari en 1 juli. Er zitten weliswaar 181 dagen tussen, maar de formule gaat ervanuit dat de orders aan het einde van de dag worden doorgevoerd. Als we nu de formule invullen, krijgen we het volgende rendement:

= 0,5. ‘D’ is gelijk aan 182 omdat er 182 dagen zitten tussen de start van de berekeningsperiode zit - 1 januari en 1 juli. Er zitten weliswaar 181 dagen tussen, maar de formule gaat ervanuit dat de orders aan het einde van de dag worden doorgevoerd. Als we nu de formule invullen, krijgen we het volgende rendement:  = 13,33%.

= 13,33%. - In scenario 3 laten we zien als de bijstorting op 1 oktober plaatsvindt. Zoals in het vorige voorbeeld is getoond zal dit effect hebben op de W:

= 0,25. Een ingevulde Dietz formule geeft vervolgens een rendement van:

= 0,25. Een ingevulde Dietz formule geeft vervolgens een rendement van:  = 16%.

= 16%.

Standaardformule vs. Modified Dietz formule

Bij gebruik van de standaardformule zouden alle drie de scenario’s uitkomen op een rendement van 10%. Het Modified Dietz model geeft een nauwkeurigere schatting van het rendement. Het verschil tussen de uitkomsten van de standaardformule en de Modified Dietz methode zullen groter worden bij de volgende gevallen:

- zeer bewegelijke markten

- relatief grote stortingen of onttrekkingen in verhouding tot de restwaarde van de rekening

- lange periode tussen de ID storting en de storting van de hoofdsom

- een combinatie van bovenstaande oorzaken

Als in onze administratie de verpanding nog steeds op de beleggingsrekening zit, dan betekent dit dat wij nog niet zijn geïnformeerd door de geldverstrekker over wat er met de beleggingsrekening mag gebeuren. De geldverstrekker zal moeten aangeven of de verpanding kan komen te vervallen of dat de waarde wordt opgeëist als extra aflossing op de hypotheek. Wij raden aan hierover contact op te nemen met de geldverstrekker van de klant.

Zodra wij een bericht van afpanding ontvangen van de geldverstrekker, koppelen wij de verpanding los van de beleggingsrekening en informeren wij de klant hierover per e-mail. De beleggingsrekening wordt vanaf dat moment onverpand voortgezet.

Als de geldverstrekker de waarde opeist door middel van een verkoopopdracht, dan voeren wij de opdracht uit en keren de verkoopopbrengst uit aan de geldverstrekker. Daarna wordt de beleggingsrekening beëindigd.

Nadat wij het bedrag van de bankrekening van de klant hebben

geïncasseerd, ‘parkeren’ wij het bedrag ongeveer vijf werkdagen op onze

tussenrekening. Dit heeft te maken met de mogelijkheid om geïncasseerde

bedragen te storneren.

Is het bedrag niet gestorneerd? Dan gaan wij de beleggingen aankopen. Vanaf het

aankoopmoment is de status van het geïncasseerde bedrag in te zien in het

klantportaal.

De afwikkeling hiervan duurt dan nog ongeveer zeven werkdagen. Daarna worden

een stortingsoverzicht en transactieoverzichten geüpload in het klantportaal.

Dat klopt. De real-time verkoopstatus kunnen we niet tonen in het portaal. De afwikkeling de verkoopopdracht duurt ongeveer zeven werkdagen. Hierna is de informatie zichtbaar in het klantportaal. We keren dan de verkoopopbrengst uit en uploaden de transactieoverzichten in het klantportaal. In de toekomst willen wij deze informatie wel beschikbaar maken.

Als een dierbare komt te overlijden breekt er een moeilijke en drukke periode aan. We helpen graag om dit in goede banen te leiden. Het meest makkelijke is om zo spoedig mogelijk een akte van overlijden te sturen. Afhankelijk van de situatie en het type rekening vertellen wij u welke documenten er nodig zijn.

Welke stukken zijn nodig om het in goede banen te leiden?

- (Kopie) Akte van overlijden

- Verklaring van erfrecht

- Kopie legitimatiebewijs van de erfgename

- Wanneer de overleden gehuwd was of geregistreerd partnerschap had ontvangen we graag het Formulier “beschikken over beleggingsrekening overleden echtgenoot/partner”. Bij een verklaring van erfrecht is dit document niet nodig.

Waar stuurt de klant deze stukken naartoe?

- Per mail naar: [email protected]

- Per post naar:

NNEK

K.R. Poststraat 100-2

8441 ER Heerenveen

Een aantal voorbeeldsituaties

Voorbeeld 1:

De beleggingsrekening staat op twee namen. De Rekeninghouders waren met elkaar gehuwd. De waarde van de beleggingsrekening is onder de € 30.000. De rekening is niet verpand.

- Kopie akte van overlijden

- Formulier “beschikken over beleggingsrekening overleden echtgenoot/partner”. Indien nodig stuurt onze klantenservice dit formulier naar U toe.

Voorbeeld 2:

De beleggingsrekening staat op twee namen. De Rekeninghouders waren met elkaar gehuwd. De waarde van de beleggingsrekening is boven de € 30.000. De rekening is niet verpand.

- Kopie akte van overlijden

- Kopie akte van erfrecht

Het formulier “beschikken over beleggingsrekening overleden echtgenoot/partner” is niet nodig. Deze informatie staat in akte van erfrecht.

Voorbeeld 3:

De beleggingsrekening staat op één naam. De rekeninghouder was gehuwd/partnerschap. De waarde van de beleggingsrekening is onder de € 30.000. De rekening is niet verpand.

- Akte van overlijden

- Kopie legitimatiebewijs partner

- Formulier “beschikken over beleggingsrekening overleden echtgenoot/partner, tenzij verklaring van erfrecht is opgemaakt. In dat geval ontvangen we graag de verklaring van erfrecht

De beleggingsrekening kan worden opgeheven of er kan een nieuwe beleggingsrekening worden geopend op naam van de erfgename. De gelden kunnen worden overgeboekt.

Voorbeeld 4:

De beleggingsrekening staat op één naam. De rekeninghouder was gehuwd/partnerschap. De waarde van de beleggingsrekening is boven de € 30.000. De rekening is niet verpand.

- Akte van overlijden

- Kopie legitimatiebewijs partner

- Verklaring van erfrecht

De beleggingsrekening kan worden opgeheven of er kan een nieuwe beleggingsrekening worden geopend op naam van de erfgename. De gelden kunnen worden overgeboekt.

Voorbeeld 5:

De beleggingsrekening staat op één naam. De rekeninghouder was niet gehuwd/partnerschap.

- Kopie akte van overlijden

- Verklaring van erfrecht

- Kopie legitimatiebewijs erfgename

Voor alle beleggingsrekeningen die verpand zijn en op twee namen staan, moet er ook een akkoord van de geldverstrekker komen om de tenaamstelling van de beleggingsrekening op naam van de erfgename te mogen zetten.

Waarom vragen we naast het testament een verklaring van erfrecht op?

Een testament kan in de loop der jaren wijzigen. Om deze reden is een testament niet voldoende om vast te stellen wie de erfgenamen zijn.

Toelichting US-person

Een US-person is in zijn algemeenheid iemand die de Amerikaanse nationaliteit heeft en/of Amerikaans ingezetene is of in de V.S. (Verenigde Staten inclusief de volgende Amerikaanse territoria: Puerto Rico, Guam en de Amerikaanse Maagdeneilanden) is geboren of onlangs in de V.S. woonachtig is geweest.

Wat zijn de voorwaarden van de dienstverlening van NNEK?

- Personen moeten woonachtig in Nederland zijn. Dit betekent dat de klant is ingeschreven in de Gemeentelijke basisadministratie persoonsgegevens (GBA) en verblijft op het opgegeven woonadres.

- Een postadres wordt niet geaccepteerd.

- De tegenrekening van de klant(en) loopt bij een in Nederland gevestigde bank.

- Een klant kan wel een rekening openen voor een klant die (langdurig) in Nederland woont met een niet-Nederlandse nationaliteit (maar niet voor een US-person). De klant krijgt wel een aantal aanvullende vragen.

Houd er rekening mee dat we de herkomst van het vermogen moeten kunnen bepalen. Als de herkomst bepaald moet worden met stukken in een buitenlandse taal dan kan dat problemen opleveren.

Wanneer kan je geen beleggingsrekening openen?

- Je kan geen beleggingsrekening openen als een rekeninghouder een US-person is. De reden hiervoor is Fatca.

- De dienstverlening staat helaas niet open voor mensen die woonachtig zijn in Aruba, Curaçao en Sint Maarten.

- Is je klant buitenlands belastingplichtig? Dan kan je klant helaas geen beleggingsrekening openen. Dit in verband met de renseignering.

Dit levert in specifieke gevallen soms vragen op:

- Wat is er mogelijk als een Nederlander een US-person als partner heeft?

De partner kan geen rekening openen of mederekeninghouder zijn. - Een Nederlander woont in Nederland, maar werkt voor een Amerikaans bedrijf.

Dit is geen probleem. Een Nederlander die bij, een in Nederland gevestigd bedrijf, werkt, kan klant bij ons worden. - Wat is er mogelijk als een Nederlander voor bijvoorbeeld 1 jaar in de US gaat werken voor een US bedrijf?

Dat betekent dat de persoon in de US woont en hij belastingplichtig is in de US. Dan is hij US- person en kunnen we de klant niet accepteren. - Wat als mijn klant 1 of meer ouders heeft die US-person is?

Ouders zijn niet van belang bij het bepalen of iemand US-person is. Als de klant in de US is geboren, dan is die persoon wel een US-person - De klant is in de US is geboren, maar heeft 2 Nederlandse ouders.

De klant is US-person en kan geen rekening openen - De klant heeft 2 paspoorten waarvan 1 een Amerikaans paspoort is.

Dan geldt dat hij US-person is en kunnen we geen rekening openen.

Een afstorting van de FOR (Fiscale Oudedag Reserve) op een pensioenrekening bij NNEK/Fondsenplatform kan gewoon.

Het is belangrijk dat de klant in de omschrijving van de overboeking vermeldt dat het een storting is vanuit de FOR. Zo behandelen wij het als een storting en resigneren we zo aan de belastingdienst. In de VIA (vooraf ingevulde aangifte) verschijnt het dan als aftrekbare post.

Online rekening openen

Ik heb een aanvraag gekopieerd, maar het paspoort/ID wordt niet meegenomen. Waarom wordt dit bestand ook niet gekopieerd?De kans is groot dat de mail in een Spambox of Ongewenste-box terecht is gekomen. Bij sommige mailprogramma’s zijn deze boxen niet zichtbaar op een mobiel, dus vraag de klant om dit op een laptop of computer te controleren. Kan de klant de mail niet in deze boxen terugvinden? Neem dan contact op met onze Klantenservice via 088 - 5510 100. Zij kunnen de mail opnieuw versturen.

Je hebt de volgende gegevens van je klant nodig:

- De NAW-gegevens en het e-mailadres van de klant.

- Het mobiele telefoonnummer van de klant.

Welke vereisten zijn er om een rekening te openen?

- De klant is woonachtig in Nederland of een van de door ons EER-geaccepteerde landen.

- De tegenrekening van de klant(en) staat bij een in Nederland gevestigde bank.

Open je een Zakelijke rekening? Zorg dat je de volgende gegevens hebt:

- PDF-bestand 'Duurzaamheidsvoorkeuren'. Klik hier om het bestand te downloaden

- Statuten

- Kopie bankafschrift

- RSIN

- LEI-nummer

- KvK-nummer

- Gewaarmerkt uittreksel uit UBO-register. De klant vraagt dit op bij KvK via 'UBO inzien eigen gegevens'.

- Informatie over de werkzaamheden van het bedrijf en haar dochterondernemingen en/of deelnemingen

- Meest recente jaarrekening

- Onderzoekformulier herkomst inleg

LET OP: onder het Nationaal Regime mag je géén buitenlandse klanten bedienen.

NNEK valt onder de Wet Witwassen en Financiering Terrorisme (Wwft) en de Sanctiewet (SW). Dit betekent dat wij als poortwachter zijn aangemerkt en elke nieuwe en bestaande klant aan onderzoek moeten onderwerpen. Dit draagt bij aan een veiliger Nederland waar crimineel geld minder makkelijk zijn weg vindt. Hoe sneller en completer de klant ons de informatie aanlevert, hoe efficiënter wij ons werk kunnen doen. Lees meer over de Wwft

Als de klant inlogt in de app of via onze online portal dan ziet de klant informatie over de beleggingen, zoals de inleg, het vermogen en het rendement. Verder ziet de klant de portefeuille, cashflow en doelstelling terug. Natuurlijk streven we ernaar de meeste complete en actuele informatie te tonen. Het is wel belangrijk dat de klant weet dat de informatie indicatief is. Dit komt omdat wij eens per dag de actuele gegevens verversen. Hierdoor werkt de app en het portal sneller. Gegevens verversen we over het algemeen in de nacht als de minste mensen inloggen. Het kan dus zo zijn dat de actuele waarde die wij in onze systemen hebben iets afwijkt van de informatie die wij u tonen.

Jij als adviseur kan op verzoek extra informatie opzoeken zoals de ontwikkeling van de klant haar vermogen in een bepaalde periode, gerealiseerde en ongerealiseerde rendementen en meer inhoudelijke gegevens over de beleggingen.

Lijfrente Leefrekening (uitkerend)

Waarom mag de identificatiestorting bij een Lijfrente Leefrekening niet hoger dan 0,01 cent zijn?Communiceer nooit een banknummer, maar verwijs naar de PSK deelnemerslijsten die maandelijks naar alle deelnemers gestuurd wordt. Loop je vast met een waardeoverdracht? Neem dan contact op met [email protected] of 088-55 10 150. Wij helpen je graag!

Jaarlijks wordt de hoogte van de uitkering voor de volgende 12 maanden berekend. Daarvoor gebruiken wij de waarde op de rekening van dat moment. De waarde is afhankelijk van het rendement in de voorgaande periode. Is er negatief rendement? Dan zal de waarde op de rekening lager zijn en dat heeft invloed op de hoogte van de uitkering.

Dit hangt af of je kiest voor NNEK of Fondsenplatform. Kies je voor NNEK? Dan geef je geen beleggingsadvies en heb je daar geen vergunning voor nodig. Gebruik je Fondsenplatform? Dan heb je een vergunning onder Mifid of Nationaal Regime nodig. Uiteraard is het aan jou te bepalen welke vergunning nodig is voor lijfrente-advies. NNEK geeft alleen beleggingsadvies en geen fiscaal of financieel advies.

Als een dergelijk verzoek wordt gedaan door een van de (ex-)echtgenoten, zullen wij alleen na ontvangst en verificatie van een kopie van het echtscheidingsconvenant uitvoering geven aan de in dat convenant overeengekomen verdeling van (de rechten uit) de pensioenrekening. Voor uitgebreide informatie, ga naar het menu Documenten. Daar lees je onze voorwaarden.

Als de klant overlijdt, hebben de erfgenamen recht op het vermogen op de pensioenrekening. Het overlijden moet zo snel mogelijk, maar bij voorkeur binnen 6 maanden, na overlijden aan ons worden gemeld. De erfgenamen kunnen het vermogen op de pensioenrekening alleen gebruiken voor aankoop van een lijfrente.

Het vermogen blijft op de pensioenrekening staan zolang er geen lijfrente is aangekocht. Inleg die wij ontvangen na de datum van het overlijden, moeten wij terugstorten naar de tegenrekening. Voor uitgebreide informatie, ga naar het menu Documenten. Daar lees je onze voorwaarden.

Bij een Lijfrenteleefrekening is geen restsaldo, omdat in het laatste jaar het laatste 1/1 deel wordt uitgekeerd. In het geval van restsaldo in de Stamrecht leefrekening wordt bij de laatste uitkering een eventueel restsaldo uitgekeerd.

De maximale uitkering geldt voor het eerste uitkeringsjaar. Jij zal als adviseur met je klant moeten zorgen dat de klant in het eerste jaar hier niet bovenuit komt. Jij hebt inzicht in andere uitkerende lijfrentes.

Waardeoverdracht

Hoe werkt een waardeoverdracht van NNEK/Fondsenplatform naar een andere aanbieder?Dat klopt. Het Protocol Stroomlijning Kapitaaloverdrachten (PSK) vereist dat je het formulier gebruikt van de vertrekkende partij. Onder 'Documenten' > 'Lijfrente en Stamrecht' > 'Uitleg proces waardeoverdracht' vind je een procesbeschrijving met daarin een voorbeeldbrief om de waardeoverdracht in gang te zetten.

De klant (of jij als adviseur) gebruikt het formulier van de partij waar het geld nu staat. Dat ingevulde formulier stuur je op naar die partij. Volgens het Protocol Stroomlijning Kapitaaloverdrachten (PSK) neemt de vertrekkende partij contact op met NNEK/Fondsenplatform om de overdracht in gang te zetten.

Communiceer nooit een banknummer, maar verwijs naar de PSK deelnemerslijsten die maandelijks naar alle deelnemers gestuurd wordt. Loop je vast met een waardeoverdracht? Neem dan contact op met [email protected] of 088-55 10 150. Wij helpen je graag!

Vergoedingen

Mag de Adviseursvergoeding geïncasseerd worden van een Lijfrenterekening of Stamrechtrekening? En wat zijn de voorwaarden?De Kennisgroep Verzekeringsproducten en Assurantiebelasting heeft ons vragen gesteld over de wijze van het incasseren van vergoedingen uit het lijfrentebeleggingsrecht. Op basis van onze antwoorden ontvangen wij op 6 december 2021 de volgende reactie van de Kennisgroep:

Allereerst wil ik je bedanken voor het verstrekken van de gegevens en toelichting.

Aan de hand hiervan kom ik tot de conclusie dat hetgeen in de 'uitgangspunten samenwerking met NNEK (lijfrente)' is opgenomen een juiste verwoording is van hetgeen fiscaal mogelijk is ten aanzien van het onttrekken van kosten van beleggingsdiensten uit het lijfrentekapitaal. Dit komt overeen met hetgeen wij in onze publicatie van 14 februari 2020 hierover hebben opgenomen. Als de kosten van de adviseur die daadwerkelijk worden onttrokken voldoen aan deze omschrijving is er geen fiscaal probleem op dit punt. Ik ga er ook van uit dat dit de bedoeling is van de afspraken met de adviseurs.

Echter uit de praktijk bereiken ons enkele signalen dat in voorkomende gevallen de onttrokken kosten van de adviseur niet alleen beleggingsdienstverlening betreft maar ook financieel advies. Deze laatste kosten zijn in onderdeel 3.2 van de hiervoor genoemde publicatie expliciet uitgesloten van kosten van beleggingsdienstverlening en kunnen dus niet worden onttrokken uit het lijfrentekapitaal. Dit zou dan betekenen dat de omvang van de onttrokken kosten voor financieel advies als gedeeltelijke afkoop zou moeten worden aangemerkt. Hierover is de klant inkomstenbelasting in box 1 en revisierente verschuldigd. Ook zou de uitvoerder van de lijfrente in dat geval loonheffing moeten inhouden en de code 950 moeten gebruiken bij de aangifte loonbelasting.

Ik zou je willen verzoeken in de contacten van NNEK met de adviseurs bij een lijfrentekapitaal het bovenstaande nadrukkelijk onder de aandacht te brengen, zodat de adviseur de kosten voor financieel advies zoals omschreven in onderdeel 3.2 van onze publicatie niet ten laste van het lijfrentekapitaal brengen. Dit ook in overeenstemming met de tekst van jullie samenwerkingsovereenkomst. Uiteraard ga ik er daarnaast van uit dat in het geval door NNEK wordt geconstateerd dat een adviseur toch onverhoopt de kosten voor financieel advies heeft onttrokken dit door NNEK als gedeeltelijke afkoop wordt aangemerkt.

Let dus bij de afspraken die je met je klant maakte over een vergoeding ten laste van het lijfrentebeleggingsrecht op het volgende;

- Het incasseren van jouw vergoeding vanuit het lijfrentebeleggingsrecht (en een beleggingsrekening in het algemeen) van de klant, is altijd een beslissing van de klant waarvoor hij voor akkoord moet tekenen;

- Wanneer de vergoeding ten laste gaat van het lijfrentebeleggingsrecht, dan mag de vergoeding alleen betrekking hebben op hetgeen omschreven staat in de publicatie van de Kennisgroep van 14 februari 2020;

- De kosten voor financieel advies zoals omschreven in onderdeel 3.2 van deze publicatie kunnen niet ten laste van het lijfrentekapitaal gebracht worden. Doe je dit toch, dan zullen die kosten aangemerkt worden als afkoop. Daarmee kan je de klant benadelen en ben jij verantwoordelijk voor mogelijke (financiële) gevolgen. NNEK kan hiervoor niet aansprakelijk gesteld worden.

De vergoeding uit een Lijfrenterekening mag, mits de werkzaamheden alleen bedoeld zijn voor beleggingsadvieswerkzaamheden.

Werk je met NNEK samen?

Dan zijn de werkzaamheden die je doet als volgt:

‘inzicht, aanreiken van kennis, het inventariseren, begeleiden, monitoren en bijsturen van de rekening in box 1’ - Namens de Kennisgroep Verzekeringsproducten en Assurantiebelasting Mr. N.C. Overduin

Werk je met Fondsenplatform?

Dan geef je naast de bovenstaande werkzaamheden ook beleggingsadvies.

Bij NNEK en Fondsenplatform mag de vergoeding alleen worden ingeregeld bij werkzaamheden die je doet voor de beleggingen van je klant, en dus niet voor ander financieel advies.